保険は難しいものではないということを知ってもらいたい!

保険のことを分かりやすく説明します!

こんにちは!

この度は、このサイトをご覧になってくださいまして誠にありがとうございます!

このサイトでは、私自身がさまざまな生命保険の比較をしながら保険選びを行った経験をもとに、生命保険に関することを、保険に苦手意識のある方にも分かりやすく説明しています。

例えば、次のような点について、私自身の体験を交えながら説明しています。

- さまざまな生命保険の仕組み

- 選び方や見直し方

- おすすめの生命保険

- 管理人が実際に加入している保険

日常の中の生命保険との付き合い方について解説

加えて、日常のさまざまな場面で遭遇する生命保険との上手な付き合い方についても解説しています。

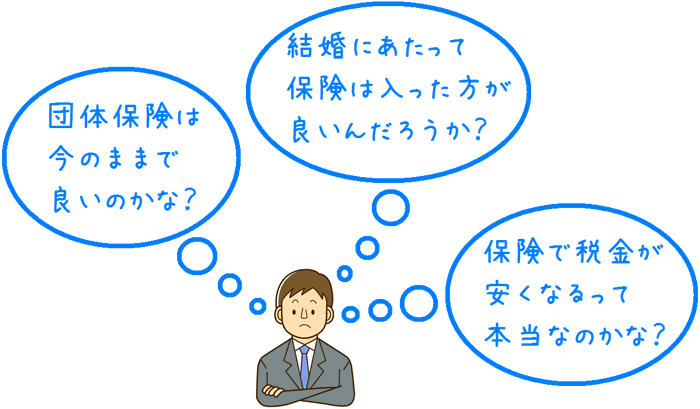

例えば、生命保険のことでこんな疑問を持ったことはありませんか?

- 会社で加入した団体保険は今のままで良いのだろうか?

- 結婚をすることになったけどどんな保険に入れば良いのだろうか?

- 保険に入ると税金が安くなると聞いたんだけどよく分からない…。

こんな誰しも経験したことがあるような、知っていそうでなかなか知らない日常の中の生命保険との付き合い方や選び方をご説明しています。

日常の中の保険に関する疑問を解決することで、無駄のない保険選びをすることができます!

このサイトでは、日常の中の生命保険との付き合い方はもちろん、自分で生命保険を選ぶために知っておきたい各種保険の仕組みや、知っておくと便利な保険と税金との関係等について「誰が読んでも分かりやすく!」をモットーにご紹介しています。

そして、このページでは、私がこのサイトでお伝えしたいことの紹介に加えて、生命保険のことを考える際に知っておくと便利な各種生命保険の役割を主にご説明しています。

サイトを立ち上げた目的

私がこのサイトを立ち上げたのには、以下のような1つの大きな目的があります。

「生命保険の知識や選び方を分かりやすく紹介することで、保険を選ぶ目を養って保険の無駄をなくしてほしい!!」

私はもともとは県民共済に加入しており、人生の転機を機に本格的に生命保険への加入を検討しました。

その際、有名な生命保険のパンフレットを取り寄せ、加入のために保険の事を調べていました。

しかし、その時は上手く生命保険を選ぶことができませんでした。

今になってみれば、その理由がよく分かります。

上手に保険を選ぶことができなかったのは、各種生命保険の役割の違いを理解しておらず、見るべきポイントが全く分かっていなかったからです。

一言で「生命保険」とはいいますが、実はその役割ごとにさまざまな種類に分かれます。

その役割を理解した上で、自分がどんなことに備えたいのかということを意識して生命保険を比較し選んでいくと、加入したいものが分かってきます。

しかし、そのためのポイントを知る機会がなかなかありません。

そこで、このサイトでそうした生命保険選びで意識したいポイントを紹介して、保険を選ぶ目を養ってほしいと考え、2012年10月にこのサイトを立ち上げました。

サイト運営の過程でFPの資格を取得しました

以上のような思いでサイトを立ち上げ、日々サイトの運営を行ってきました。

立ち上げ当初は、私自身の体験談や、会社での団体生命保険や社会保険業務の知識を基にサイトの作成を行っていました。

しかし、サイトを作成する上で、より詳しく正確な情報をどこよりも分かりやすく紹介したいと考え、平成27年にFP資格を取得しました。

FPとは、ファイナンシャルプランナーの略で、

- 生命保険

- 人生設計

- 公的保障

と言ったことの知識を備えた専門家です。

こうした資格や知識を活かし、正確でわかりやすい情報をお伝えしていきたいと考えています。

また、さらなる上級資格の取得を目指し、日々勉強を続けています。

そもそも生命保険って本当に必要なの?

「生命保険」というと「掛け捨てだと元が取れないから必要ない」というように、その必要性に疑問を持つ方もいらっしゃいます。

確かに、加入していてもそう頻繁に使うものではないですし、必要ないのではないかと考える方がいるのも納得です。

ただ、生命保険はほとんどの方にとって必要なものです。

その理由を理解するには、反対に生命保険が必要ない人を考えてみると良いです。

生命保険が必要ない人というのはどのような人でしょうか。

それは、入院で大きな医療費がかかったり、本人が働けなくなって収入が途絶えたりした時でもお金に困らないお金持ちの人です。

そういった、急な事態でもお金に困ることがない人の場合は、あえて保険に入る必要はありません。

しかし、反対に、急な事態が起きた際、それに対処できるほどお金に余裕がない場合には、万一に備えるために保険を利用することになります。

(これは、生命保険に限らず損害保険であっても考え方は同じです。)

そのように考えると「生命保険で元を取る」という考え方は、的外れであることがお分かりいただけると思います。

そのため、私をはじめとした多くの人にとっては生命保険は必要不可欠なものであるといえます。

「何に」備えたいかを知らないと保険選びはうまくいかない!

私は、一般企業で、社会保険や団体保険を担当する総務課職員として働いています。

そのため、年末調整で同僚が加入している生命保険のことを目にする機会があります。

同僚が加入している生命保険を見てみると、多くの場合、本来必要ないほど大きな保険に入ってしまっています。

身に覚えのある方もいらっしゃるのではないでしょうか?

保険が必要なものであるとはいえ、不必要なまでに大きな保障額のものに入って、高い保険料を支払うことで生活を圧迫してしまっては本末転倒です。

こうしたことがなぜ起こるのかというと、それは人生の段階において入っておくべき保険が分かっていないからです。

間違いが多い子供が生まれた場合の保険選びの例

例えば一例ですが、多くの方が子供が生まれたら死亡保険に加入します。

そのこと自体は間違っておらず正しい選択です。

実際に、私も子供が生まれるため収入保障保険という死亡保険の一種に加入しています。

ただ、その際に選ぶべき死亡保険の種類を間違ってしまっている方が非常に多いです。

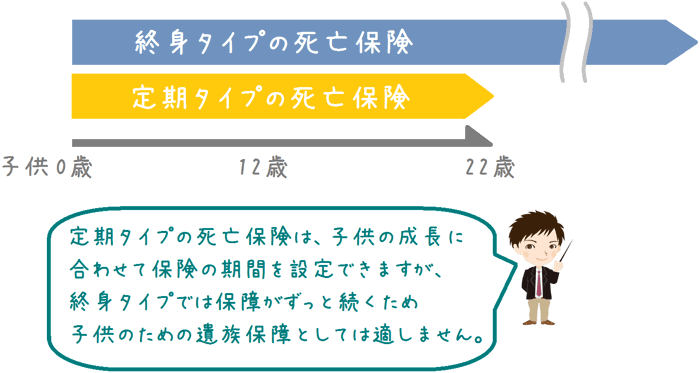

死亡保険というと、つい一生涯保障される「終身タイプの死亡保険」を選びたくなってしまいます。

ですが、実際には子供が生まれた際に終身死亡保険を選ぶのは間違った選択です。

その理由は、子供のための保障は22年間という一定期間のみの保障であるからです。

そのため、子供のための保障を考える場合には、一定期間のみの死亡保険である「定期タイプの死亡保険」を検討するのがベストです。

そうすることで、終身タイプの死亡保険よりも安い保険料で、大きな死亡保障を確保することができます。

生命保険の役割を知っておけば何を選べばよいかすぐわかる!

上で挙げたのはあくまで一例ですが、このように、選ぶべき保険と名前が似ている役割が違う保険を間違って選んでしまっているというケースが非常に多いです。

ただ、これは簡単に防ぐことができます。

各種生命保険の役割をちゃんと把握しておけば良いのです!

各生命保険は「役割」に注目して見比べると違いがよくわかる!

生命保険のことを知る際には、その生命保険の役割を意識して比較を行っていくと非常にわかりやすくなります。

実際に、生命保険にはどのような役割があるのかを挙げてみると、次の4つに分けることができます。

- 入院時や通院時に役に立つもの

- 子供の教育費を貯めるのに役に立つもの

- 老後に役に立つもの

- 自分に万一のことがあった場合に役に立つもの

各種生命保険は、そのほとんどがこの4つの役割のどれかに該当します。

入院時や通院時に役に立つ生命保険の種類

医療保険とがん保険

入院や通院で病院にかかった際に役に立つ保険種別があります。

そうした、入院中の費用を保障してくれるもので、特に加入する機会が多いのが「医療保険」と「がん保険」です。

医療保険について

医療保険は、さまざまな病気で入院した際に、入院中の費用や、退院後の通院などを保障してくれるものです。

保障項目として各保険会社の医療保険で多く設定されているのは次のようなものです。

- 入院時の給付金

- 手術時の給付金

- 先進医療を受けた際の給付金

- 通院時の給付金

こうした給付金によって、入院時の費用に備えます。

医療保険は、数多くの保険会社から発売されています。

その種類の多さゆえに、複数を比較して選ぶのがやや難しいと思われがちです。

しかし、実際にはそこまで難しくはありません。

医療保険を選ぶ際に気を付けておきたいのは「基本的な保障はどのようなものがついているのか」ということです。

そして、それに加えて「特約は何をつけるべきなのか」という点です。

まずこうした点を理解した上で、さまざまな医療保険を比較していくと非常に良く違いが分かります。

より具体的な医療保険の仕組みや選び方について、当サイトの「医療保険の部屋」で詳しくご説明しています。

がん保険について

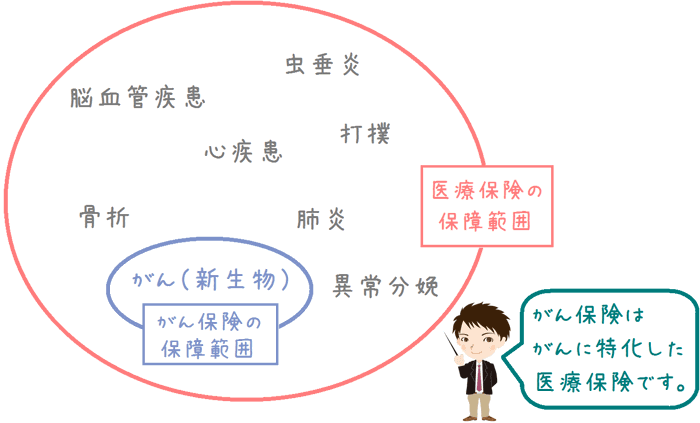

がん保険は複雑でわかりづらそうに思えますが、実はその反対で非常にわかりやすい保険です。

がん保険は、がんの保障のみを行う医療保険です

あまり意識されていませんが、がん保険も医療保険の仲間なんです。

医療保険との違いは、保障対象ががんのみであるというだけです。

医療保険の仲間であるため、保障内容も先ほど上で挙げた医療保険のものと同様です。

そして、それに加えて、がん保険独自の保障内容がついています。

がん保険独自の保障内容としては次のようなものがあります。

- がん診断時の一時金

- 抗がん剤治療給付金

- 放射線治療給付金

こうしたがん保険独自の保障は、がん治療をサポートするための内容となっています。

このように、がん保険ではさまざまながん治療に対しての保障が存在しており、それらは基本保障に組み込まれていたり、特約事項で自分で選ぶことができるようになっています。

実際にがん保険を選ぶ際には、どこまでがん治療に備えていくのかを基準に選んでいくと選びやすいです。

より詳しいがん保険の仕組みや選び方について、当サイトの「がん保険の部屋」で詳しくご説明しています。

女性のための女性保険

近年、女性のための「女性保険」が多くの生命保険会社から登場しています。

実はこの女性保険、そのほとんどが「女性のための医療保険」となっています。

女性のための医療保険について

女性保険は女性のための医療保険となっていますが、女性がかかる病気の実を保障するわけではありません。

基本的な保障内容は一般的な医療保険と同じとなっており、男女共通の病気も保障されます。

では、何が女性のためなのかというと、それは「女性特有の病気や症状で入院をした際に手厚い保障が受けられる」という点です。

女性特有の病気や症状にはさまざまなものがありますが、有名なものでは次のようなものがあります。

- 子宮がん

- 乳がん

- バセドウ病

- 子宮筋腫

- 異常分娩(帝王切開)

このような女性特有の病気や症状で入院をした際に、1日当たりの入院給付金額が多く支払われます。

通常、男女共通の病気で入院をすると、入院給付金として1日あたり5,000円が支払われます。

しかし、女性特有の病気の場合には、ここにさらに5,000円が上乗せされて1日あたり10,000円が支払われるのです。

5,000円(入院給付) + 5,000円(女性保険の上乗せ) = 10,000円

女性保険の基本的な仕組みはこのようになっています。

ただ、女性と保険との関係を考える際には、他にも妊娠のことも考慮しておく必要があります。

そうした妊娠などのことも踏まえた女性保険の考え方について「女性保険の部屋」で詳しく説明しています。

病歴がある方のための「引受基準緩和型保険」

テレビCMが多く放送され、知名度が上がっているのが「引受基準緩和型保険」です。

これは「病歴があっても入れる保険」や「持病があっても入れる保険」といった名称で知られています。

この引受基準緩和型保険は、従来病歴があると入りづらかった医療保険やがん保険について、生命保険会社が保険を引き受ける基準をやさしく(緩和)したものです。

そのため、病歴があっても、過去2年以内や5年以内の手術歴などが無ければ加入をすることができるようになっています。

ただもちろん、通常の医療保険と全く同じというわけにはいきません。

次の2つの点において、通常の医療保険と差があります。

- 保険料がやや高め

- 保障される内容が少ない

このように、通常の医療保険と比べるとどうしても割高感が出てしまいます。

ただ、病歴が原因で医療保険に加入できなかった方でも新たに加入することができるという点は非常にありがたいものです。

実際に、過去に胃がんを経験したことがある私の母は、その後新たに医療保険とがん保険に加入することができませんでした。

しかし、引受基準緩和型の医療保険とがん保険には加入をすることができました。

このように、「引受基準緩和型保険」は、病歴があって保険に入れなかった人にとってもお助け保険となっています。

私の母が実際に加入した保険や、さらに詳しい仕組みについて「引受基準緩和型保険の部屋」で紹介しています。

子供の教育費を貯めるのに役に立つ生命保険の種類

教育費を貯める「学資保険」

子供の教育費を貯める事に使われる保険としては「学資保険」があります。

これは、古くから郵便局などで販売されており、お子さんをお持ちの多くの方がご存知の保険かと思います。

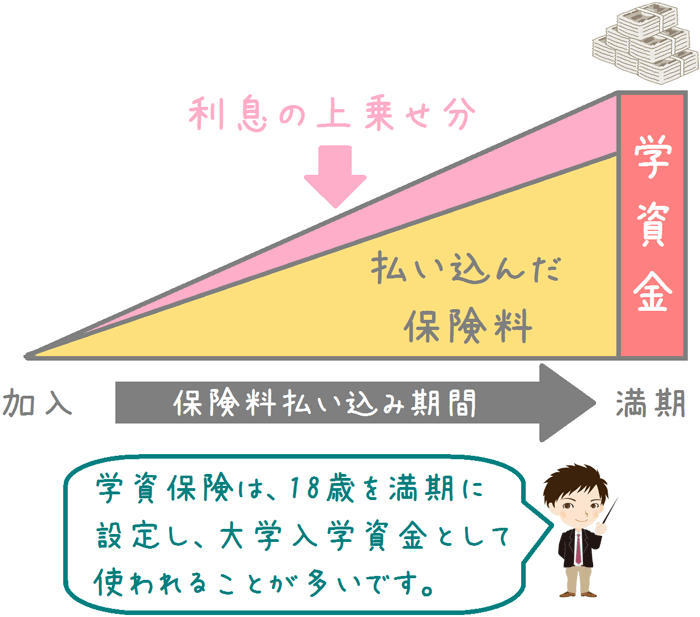

この学資保険ですが、「保険」という名前がついてはいますが、その主目的は「お金を貯めること」です。

保険料を18年間払い込み、それに利息が付いたものを満期以降に受け取る仕組みです。

そのため、「貯蓄性」に重きを置いた保険であるといえます。

そんな貯蓄性に重きを置いた学資保険ですが、実は単純にお金を貯めるもの以外のタイプもあります。

細かく分けると、学資保険は次の2つの型に分けることができます。

- 貯蓄型

- 保障型

貯蓄型の学資保険

貯蓄型は、お金を貯めることのみに特化した学資保険です。

加入時に決めた一定期間保険料を払い続けることで、満期の時点で支払った保険料以上のお金が返ってきます。

その代わりに、子供のための医療保障などは付いていません。

保障型の学資保険

保障型は、貯蓄性に加えて「子供のための保障」もセットになった学資保険です。

子供が病院に通った際の医療保障や、親に万一のことがあった場合の育英年金が保障としてついています。

ただ、それらに保険料が使われる分、貯蓄性がやや低くなっています。

加入前に考えておきたい要素が複数ある

学資保険への加入を検討する際には、他に考えておきたい要素として「生涯の教育費」や「満期のタイミング」のことがあります。

それらを踏まえて、最もお金を貯めることができる学資保険を選ぶのが、良い学資保険を選ぶコツです。

そうした選び方のポイントや、学資保険の詳しい仕組みについて「学資保険の部屋」で詳しくご説明しています。

老後に役に立つ生命保険の種類

老後の生活費を貯める「個人年金保険」

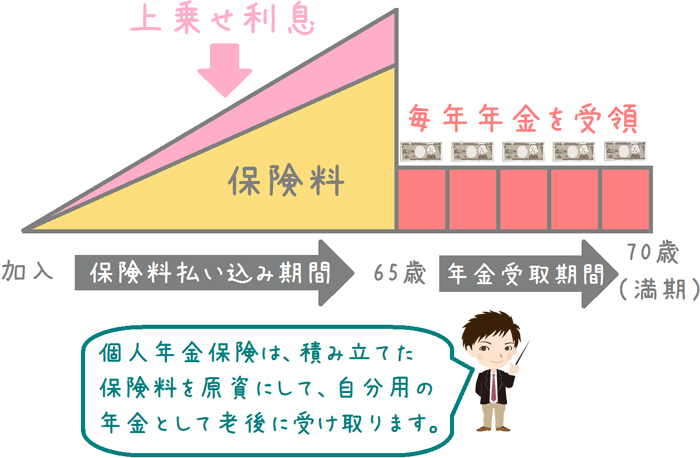

老後の生活費の備えとして用いられるのが「個人年金保険」です。

これは、読んで字のごとく「個人」のための年金です。

そのため、学資保険と同様に「保険」という名前は付いていますが、お金を貯めることを目的としたものです。

60歳や65歳まで保険料を払い込み、それを老後に分割して受け取っていくことになります。

支払った保険料には利息が付くため、受取の際に少し多めに受け取ることができます。

ただ、この個人年金保険で誤解してはいけないのは、個人年金保険だけで老後に備えるわけではないということです。

次のような公的な保障と合わせて老後に向けての備えを作っていくことになります。

- 国民年金

- 厚生年金

また、公的金以外にも、節税効果が高い「確定拠出年金」や、自営業の方にとっての個人年金である「小規模企業共済」という制度もあります。

そうしたさまざまな制度と合わせて利用することで、個人年金保険の良さを最大限生かすことができます。

そうした個人年金保険の活用方法や、より詳しい仕組みについて、当サイト内の「個人年金保険の部屋」でご説明しています。

ついつい後回しになりがちな老後資金について、事前の備えを考える際の参考になれば幸いです。

老後の生活費やお葬式代としての「終身タイプの死亡保険」

老後に活用することができる保険の1つが「終身タイプの死亡保険」です。

死亡保険というと、残された家族への生活保障として使われるイメージが大きいです。

しかし、終身タイプの死亡保険は自分の老後の備えとして使うことが最適な活用方法です。

終身タイプの死亡保険が老後に使われる場面は2つあります。

- 途中で解約して老後の生活費として

- 亡くなった後のお葬式とお墓代への備えとして

途中で解約して老後の生活費として

終身タイプの死亡保険では、支払いが終わった後で解約することで「解約時の返戻金」を受け取ることができます。

この返戻金ですが、実は支払った保険料の総額よりも多い金額を受け取ることができます。

そのため、解約することである程度まとまったお金を作ることができるのです。

そうした、貯蓄性の面を考え、老後資金の貯蓄として終身タイプの死亡保険が使われることがあります。

亡くなった後のお葬式とお墓代への備えとして

自分が亡くなった後のお葬式代とお墓代として、終身タイプの死亡保険は利用することができます。

終身タイプの死亡保険の場合、解約しない限り一生涯保障が続くため、自分が亡くなったタイミングで必ず保険金が支払われます。

そのため、亡くなった後に必ず必要となる資金である「お葬式代」と「お墓代」への備えとして終身死亡保険が利用されるのです。

お葬式代とお墓代に備えるには、死亡保障額としておおむね300〜400万円が必要となります。

終身タイプの死亡保険は保険料が高い保険ですが、この金額に備えるのであれば負担も少なく利用することができます。

そのため、亡くなった後の必要資金として終身タイプの死亡保険が利用されるのです。

自分に万一のことがあった場合に役に立つ生命保険の種類

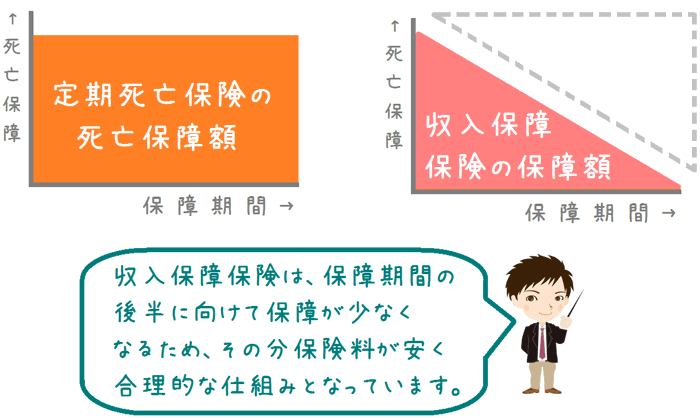

「定期死亡保険」と「収入保障保険」

自分に万一のことがあった場合に、家族の生活費を保障してくれるのが「定期死亡保険」と「収入保障保険」です。

この2つはどちらも、一定期間の間の死亡時を保障してくれる定期タイプの死亡保険となっています。

定期タイプの死亡保険は終身タイプの死亡保険とは異なり、加入者が亡くなった後、遺族に生活費分としての大きな死亡保険金を残せるタイプの保険です。

そのため、家族一人分あたり2,000万円程度の金額を目安に加入することになります。

遺族保障を定期タイプの死亡保険で行うのは、遺族保障が必要な期間が一定期間のみであるからです。

子供のための遺族保障が必要なのは、子供が独立するまでの22年間のみとなります。

また、配偶者のための遺族保障は、基本的には子供が独立してしまえばそこまで大きな金額は必要なくなります。

こうした理由から、安い保険料で一定期間の大きな死亡保障を確保することができる定期タイプの死亡保険を利用します。

なお、「収入保障保険」も定期タイプの死亡保険ではありますが、その保障のされ方が通常の定期タイプの死亡保険とは異なります。

収入保障保険は、保険期間後半で保障額が少なくなるタイプの死亡保険です。

収入保障保険は、その仕組みゆえに保険料をかなり安く抑えることができるようになっています。

定期タイプの死亡保険の活用方法や、詳しい仕組みについて「死亡保険の部屋」でさらに詳しくご紹介しています。

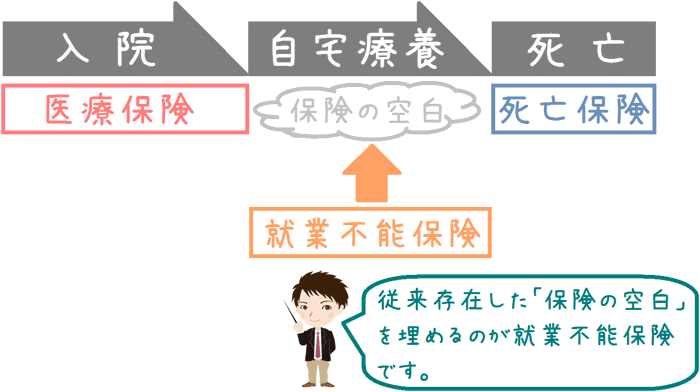

働けない場合の生活費の保障「就業不能保険」

家族の生活費を支える保険の1つが「就業不能保険」です。

これは比較的新しいタイプの生命保険です。

就業不能保険が保障の対象とするのは「働けない状態」です。

従来の生命保険では、「入院中」か「死亡時」しか保障の対象となりませんでした。

しかし、その2つの間には「働けない期間」というものがあり、それが保険の空白となっていたのです。

そうした保険の空白を埋めるのが、この就業不能保険です。

就業不能保険では、働けない間につき1か月単位で保険金が支払われます。

その金額は加入時に設定しますが、おおむね10〜20万円の範囲となり、働けない間の生活費として使うことができます。

就業不能保険は、まだ新しい保険のため認知度は低いですが、今後重要になってくる保険であるといえます。

そうした就業不能保険の仕組みや、他の保険との違いについて「就業不能保険の部屋」でさらに詳しくご説明しています。

応用編!生命保険を使った家計の無駄を減らすテクニック!

ここまでは、生命保険の基本的な仕組みや役割についてご紹介してきました。

でも実は、生命保険は保障を確保するという機能以外にも、家計の無駄を減らすことができる機能があります。

特に多くの方に関係のあるものを挙げると、次の3つがあります。

- 団体信用生命保険の代わりに

- 相続税対策に

- 所得税や住民税の節税対策に

団体信用生命保険の代わりに

応用編の1つ目の方法1は、住宅ローンを組んだ際に加入することとなる、団体信用生命保険料の代わりとして通常の生命保険を使うというものです。

この方法を使うと、団体信用生命保険よりも安く、ほとんど同じ内容の保障を得ることができます。

ここで用いるのは、先ほど一度ご紹介した「収入保障保険」です。

実は、団体信用生命保険と収入保障保険は、保障の形がほとんど同じです。

そして、収入保障保険は多くの場合、団体信用生命保険よりも保険料が安く設定されています。

そのため、団体信用生命保険の代わりとして収入保障保険を用いると、保険料負担をグッと下げることができるのです。

収入保障保険は本来、遺族保障として用いるものですが、このように応用することで家計の無駄を減らすこともできます。

こちらは、これから住宅ローンを組まれる方はもちろん、現在返済中で任意加入の団体信用性目保険に加入している方でも応用ができます。

さらに詳しくは「住宅ローン契約時の団信保険料を節約する方法とは?」でご説明しています。

相続税対策に

続いて、応用編の2つ目の方法は、相続税対策として生命保険を使うというものです。

人が死亡した場合には、その遺産を相続人が相続または相続放棄をします。

その際、相続したものが現金であれ物であれ、その価値に応じて相続税が課税されます。

相続税は最高税率55%とかなり高額となりますが、実は死亡保険を使うことで相続税の税額を減らすことができるんです。

生前から奥さんを受取人として死亡保険に入っていた人が亡くなった場合、奥さんにその死亡保険金が支払われます。

その死亡保険金自体は、みなし相続財産として相続税の課税対象となってしまいます。

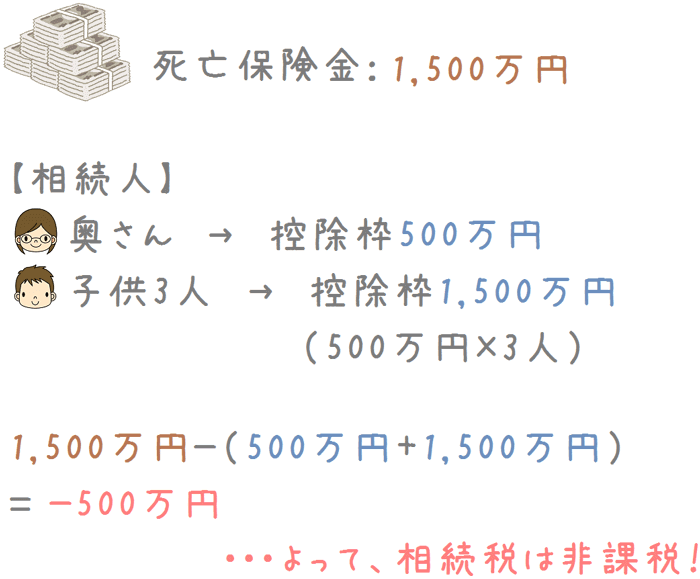

ただ、死亡保険として受け取る場合には、相続人1人につき500万円が課税対象から除外されます!

例えば、無くなった旦那さんに相続人が4人いたとします。

- 奥さん

- 子供:3人

この場合に、奥さんが1,500万円の死亡保険金を受け取ったとすると、同時に2,000万円の控除を受けられるため相続税は非課税となります

このように、死亡保険を用いることで強力な相続税の節税効果が得られます。

これは、年配の方が相続対策で用いることが多い方法ですが、知っておけば死亡保険に加入する際に役に立つ知識でもあります。

所得税や住民税の節税対策に

応用編の3つ目は、所得税や住民税の節税対策として用いる方法です。

こちらは、「年末調整」や「確定申告」の保険料控除制度を用いるものです。

この保険料控除制度はすでに多くの方が使ったことがあると思いますが、損なく控除枠いっぱいまで申告できているでしょうか?

私自身、会社でこの制度の担当をしていますが、保険料控除証明書を無くしてしまったり、そもそも記入をしないで提出している人がいたりして、制度を活かして切れていない人が多いと感じています。

(そうした場合同僚にはちゃんと伝えていますが、言われなければ気づかないままの可能性が高いです。)

特に会社員の方は年末調整はよくわからずに行っている方も多いと思います。

でも、理解すればするほどそのありがたさが分かってくるはずです。

保険料控除を行うことによって、次のような税金や料金が安くなります。

- その年の所得税の還付が受けられる

- 翌年の住民税が安くなる

- 翌年の国民健康保険料が安くなる(国民健康保険加入の方)

年末調整や確定申告の保険料控除性には、これだけの効果があるんです!

そのため、ぜひ上手に活用しほしいです。

年末調整での生命保険料控除制度について、このサイトでは特に力を入れてご紹介をしています。

「生命保険料と税金との関わり|正しく計算して確実な節税を」からご覧ください。

どんな生命保険に入る場合でも、最低限の知識は身に着けてほしい

ここまでご紹介したように、生命保険には多くの種類があり、また応用するとさまざまな恩恵を受けることができます。

これらすべてを一気に理解するのは大変かもしれませ。

ただ、ぜひ、加入を検討している生命保険の最低限の知識を身に着けてから加入するようにしてほしいです。

その理由は、自分が入っている保険のことをしっかりと知っておく必要があるためです。

そうしないと、いざ保険を使おうと思ったときに困ることになってしまいます。

- 何に対しての保障なのか

- 自分がどんな保障が受けられるのか

- いくら保険金が支払われるのか

こういったことが分かっていないと、保険を使おうと思った際になかなか保険金請求が進まなくなってしまいます。

保険を使おうと思っている時は、決して経済面や健康面で余裕がある時ではありません。

実際に私の父ががんになり、保険金請求をしようとした際もかなり慌てました。

そんな時、最低限の知識を持っていれば、無駄に時間を取られることなく手続きを行うことができます。

いざ、保険を使う時が来た時のために、ぜひ加入前には加入を検討している保険についてある程度の知識をつけて、自分が納得してから加入するようにしてください。

加入前に知っておいてほしいことを分かりやすく説明しています!

このサイトでは、そうした加入前に知っておきたい生命保険の仕組みや疑問について、私自身の経験を踏まえてご説明しています。

モットーは「誰が読んでもわかりやすく!」説明することです。

もし、ご覧になっていたご不明な点や分かりづらい点があれば、ぜひ直接ご連絡ください。

少しでもご理解いただけるよう、説明をいたします!

当サイトのコンテンツは、情報を探していただきやすいように、保険種別または目的別で分類しています。

目的に沿ったコンテンツをご覧いただき、保険に関する悩み解決のお役に立てていただければ幸いです。